結論、バイクの任意保険はほぼ必須です。

自賠責だけでは、事故時の“対物賠償”や高額請求にまったく対応できません。

実際、事故の内容によっては数百万〜数千万円の請求になるケースもあります。

「自賠責に入ってるから大丈夫」と思っている人ほど危険です。

たける

たけるこの記事では、任意保険が必要な理由と、損しない選び方を分かりやすく解説します。

バイクの任意保険は入るべき?

「自賠責だけで大丈夫でしょ?」と思っている人ほど危険です。

結論から言うと、バイクの任意保険はほぼ必須。

なぜなら、自賠責保険ではカバーできない損害が多すぎるからです。

事故の規模によっては数百万〜数千万円の請求になるケースもあります。

たける実際に私は交差点で急な飛び出しに遭い、

ブレーキが間に合わず追突事故を起こしたことがあります。

その時に感じたのが、

「自分が悪くなくても事故は起きる」ということ。

自賠責保険だけでは足りない理由

自賠責保険は「被害者救済の最低限の補償」です。

補償されるのは主に対人事故のみ。

しかも上限があります。

✔ 対物補償はなし

✔ 自分のケガは基本的に対象外

✔ 物損事故はカバーされない

つまり、自賠責だけでは守りきれません。

たける私も軽い追突事故でしたが、足首を捻挫したことでかなり腫れ上がった時はめちゃくちゃ焦りました。

任意保険でカバーできる補償内容まとめ

任意保険では主に以下を補償できます。

- 対人賠償(無制限に設定可能)

- 対物賠償

- 搭乗者傷害

- 人身傷害

- 車両保険

特に対物賠償は必須レベルです。

高級車や店舗への衝突は数千万規模になることもあります。

たけるいくら気をつけていても避けられない事故もあることを肝に銘じておきましょう。

バイク任意保険の選び方【失敗しないポイント】

選び方のポイントを実体験から5つに絞ってお伝えします。

主には以下の要点を押さえておけば、保障内容で公開する確率は低くなるはずです。

① 対人・対物は無制限にする

② 車両保険はバイクの価値で判断

③ ロードサービスの内容を確認

④ 免責金額をチェック

⑤ ネット型か代理店型かを選ぶ

補償を削りすぎると、いざという時に意味がなくなります。

保険選びに迷ったが一括査定がおすすめすぎた

任意保険でどれを選んだらいいかわからないときは、無料で一括査定が使えるインズウェブバイク保険がおすすめです。

当サービスのメリットは主に以下の3点。

- 無駄な保険料を払わずに済む

- 自分に合った補償を効率よく選べる

- 比較する手間と時間を大幅に減らせる

「とりあえず相場だけ知りたい」という人でも、無料なので気軽に使えますよ。

たける私も所要時間20分以内でおすすめの保険会社を絞ってもらえたので、スムーズに保険を選ぶことができました。面倒だった点は申し込み後に各社から営業メールが頻繁に届いたことくらいです。

実際に見積もりしてみた結果

参考までに、私が実際にインズウェブで見積もりした際の条件と結果を紹介します。

- 車種:CRF250L

- 年齢:31歳

- 等級:14等級

- 免許:ブルー免許

- 年間走行距離:約1700km

見積もり結果は6,700円〜10,000円程度でした。

契約をした三井ダイレクトの保証内容はこちら

正直、思っていたより保険料の差が大きく、比較する価値は十分あると感じました。

インズウェブ保険の無料一括査定の使い方

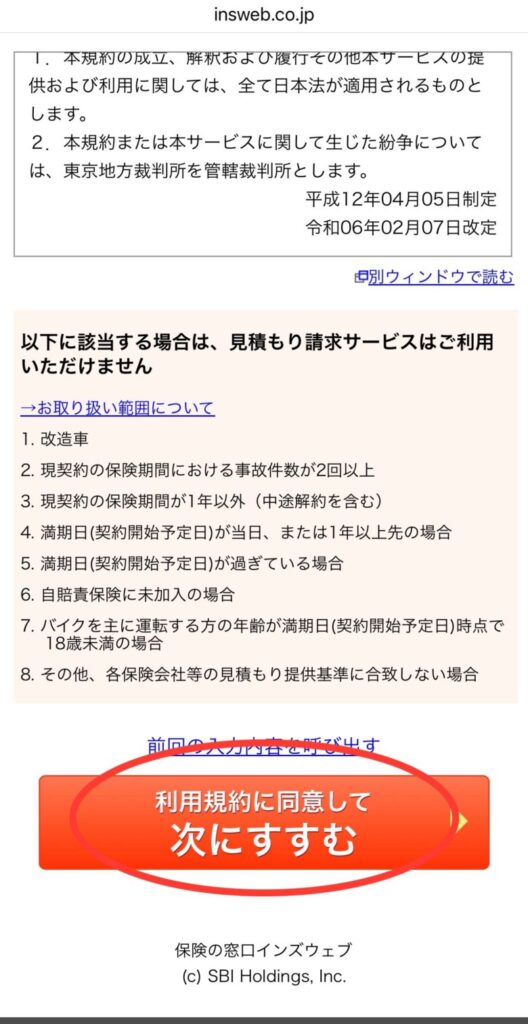

以下の公式サイトに遷移後、画像とともに進めていくことをお勧めします!

入力作業はそこまで難しくなく、初見でも10〜15分で完了しました。

①トップページより「一括見積もりスタート」を選択

まずはトップページより申し込み画面に飛びます。

②「バイク情報入力」

以下ページに入りましたら、情報を入力していきます。

ここで「次にすすむ」ことも出来ますが、なるべく下にスクロールし「利用規約」にも目を通しましょう。

③「付加情報」入力

更なる細かい情報を入力していきます。

主には、

- 現在の保険加入状況

- 主なバイクの利用状況

- 年間走行距離(推測)

- カスタムの有無

などです。

④「予定契約情報」入力

該当車両の納車状況や、希望の保険適用開始日を入力します。

⑤「運転者の情報」入力

⑥「補償内容」入力

いよいよ補償内容の選択項目です。ここの内容で見積額は大幅に変わってきます。

補償内容がイマイチぴんと来なかった場合は「参考データ」や「?」にて詳細が確認できます。

試算結果を見ることで各社が算出した「見積もり金額/年」を確認することができます。

主な補償内容の一覧

バイク保険で選択を迫られる補償内容の主な物はおよそ以下の4つ。

- 対人賠償責任

- 対物賠償責任

- 搭乗者傷害

- 人身傷害

それぞれの概要と加入割合参考データはインズウェブ公式サイト内でも確認ができます。

バイク任意保険でよくある質問

任意保険は本当に必要?

結論から言うと、バイクの任意保険はほぼ必須です。

自賠責保険だけでは対物事故が補償されず、相手の車や建物を壊してしまった場合は高額な賠償金を自己負担しなければなりません。

実際には数百万円以上の請求になるケースも珍しくないため、万が一に備えて任意保険への加入をおすすめします。

車両保険は必要?

車両保険の必要性はバイクの価値によって変わります。

例えば新車購入したばかりの大型バイクや高額車両なら加入する価値がありますが、年式の古い車両や価格の安い中古車の場合は保険料とのバランスを考える必要があります。

迷った場合は見積もり時に車両保険あり・なしの両方を比較して判断するのがおすすめです。

バイク任意保険の相場はいくら?

バイク保険の保険料は年齢や等級、車種によって大きく変わります。

目安としては年間2万円〜5万円程度になるケースが多いですが、条件次第ではそれ以上になることもあります。

同じ補償内容でも保険会社によって見積額が異なるため、まずは一括見積もりで相場を把握しておくのがおすすめです。

まとめ

先述した通り、

インズウェブバイク保険一括見積もりはバイク保険の知識がほとんどない方ほどおすすめのサービス。

理由は、試算結果にておすすめの会社を提示してきてくれるから。

保険会社は無数にあるので、何も分からず選ぶのは大変です。アドバイスを貰えれば選択肢も狭まります。

利用料はもちろん無料。バイク保険を探しているなら一度使ってみて損はないです!

バイク初心者は分からないことが多くて当然です。バイク初心者向けにまとめた総合ガイドはこちらになります。

▶ バイク初心者向け完全ガイド

コメント